안녕하세요. 설까치의 가치투자, 설까치입니다!

지난번 “TDF 시대는 끝났다! S&P500→배당주 자동 전환, 세금까지 절감! KIWOOM 0127T0·0127V0 완벽 가이드” 분석글에 정말 많은 분이 관심을 가져주셨습니다. 1,600명이 넘는 분이 방문해주셨습니다.

오늘은 ‘말로만 하는 분석’이 아닌, ‘실천’하는 모습을 보여드리고자 합니다.

제 분석을 믿고, 제 가족인 아내의 연금저축계좌에 있던 TDF를 전량 매도하고 새로운 ETF로 교체했습니다. 그 리밸런싱 과정을 전부 인증하고, 왜 TDF 대신 이 ETF들을 선택했는지 공유합니다.

1. Before: TDF (KODEX TDF2050액티브)

리밸런싱 전, 아내의 연금저축펀드 계좌 현황입니다. 100% ‘KODEX TDF2050액티브’로 채워져 있었습니다.

2. After: TDF 전량 매도 → KIWOOM ETF 2종 매수

과감하게 TDF 전량을 매도하고, 그 자금으로 아래의 KIWOOM ETF 2종목으로 교체했습니다.

- KIWOOM 미국S&P500&배당다우존스비중전환(0127T0) : 300주

- KIWOOM 미국S&P500TOP10&배당다우비중전환(0127V0) : 301주

아래는 매수 및 교체가 완료된 계좌 인증샷입니다.

제가 이 2가지 ETF를 선택한 이유에 대한 자세한 분석은 아래 제 블로그 글을 확인해주세요.

제목: TDF 시대는 끝났다! S&P500→배당주 자동 전환, 세금까지 절감! KIWOOM 0127T0·0127V0 완벽 가이드

3. 왜 TDF 대신 이 ETF들을 선택했나?

TDF가 나쁜 상품은 아닙니다. 은퇴 시점이 다가올수록 채권 비중이 높아져 매우 안정적입니다.

하지만 은퇴 시점에 ‘배당’을 받아 현금흐름을 만들 전략을 짜고 있는 저희 부부에게는 치명적인 단점이 있습니다. 은퇴 시점의 TDF는 채권 비중이 너무 높아, 결국 ‘배당주’로 갈아타기 위해 전량 매도를 해야 하는 번거로움이 발생합니다.

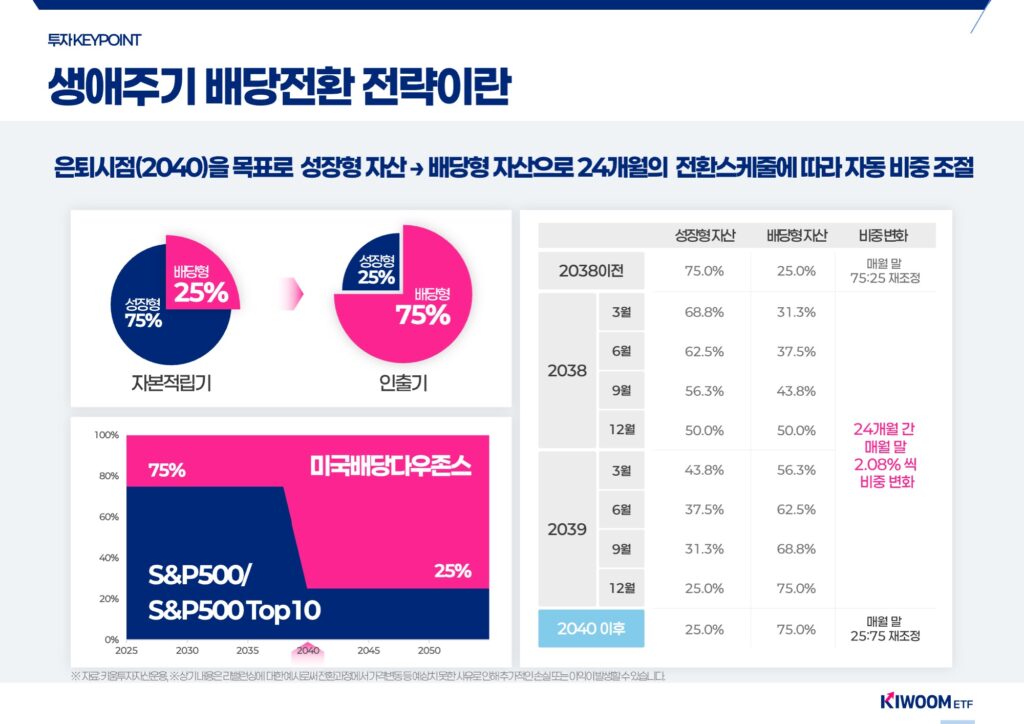

하지만 이 KIWOOM ETF들은 은퇴 시점이 다가오면 알아서 ‘S&P500(성장)’ 비중을 줄이고 ‘배당다우존스(배당)’ 비중을 늘려줍니다. 저희가 원하는 ‘자동 배당 포트폴리오’를 스스로 완성해주는 것입니다.

이유 1: ‘월배당’ 상품 (과세이연 + 수동 복리)

이 ETF들은 매월 현금으로 분배금을 지급하는 ‘월배당’ 상품입니다.

그렇다면 ‘연금저축계좌’에서 월배당을 받는 것이 손해일까요? 아닙니다. 이것이 바로 연금계좌와 최고의 궁합을 이루는 이유입니다.

일반 계좌에서 배당을 받으면 15.4%의 배당소득세를 내야 하지만, 연금저축계좌에서는 이 배당금이 ‘과세이연’되어 세금 한 푼 떼이지 않고 100% 현금으로 계좌에 들어옵니다.

저는 이 현금을 모아 직접 재투자(수동 복리)를 하거나, 다른 종목을 매수하는 등 유연하게 자금을 운용할 수 있습니다. 자동 재투자되는 TR 상품보다 더 큰 ‘통제권’을 갖게 되는 것입니다.

이유 2: S&P500과 배당다우존스의 ‘자동 비중 전환’ 전략

TDF가 ‘주식/채권’ 비중을 조절한다면, 이 ETF는 ‘성장주/배당주’ 비중을 조절합니다. 저는 연금계좌의 장기 성과에는 ‘채권’보다 ‘배당주’가 더 유리하다고 판단했습니다.

- 0127T0: S&P500과 배당다우존스를 5:5로 시작하여 은퇴 시점에 배당다우존스 비중을 80%까지 늘립니다.

- 0127V0: S&P500 TOP10과 배당다우존스를 5:5로 시작하여 동일하게 배당주 비중을 80%까지 늘립니다.

‘TR’이 왜 복리에 유리한지, ‘복리’의 힘이 얼마나 대단한지 궁금하다면 제 블로그의 ‘복리 계산기’를 이용해 보세요.

제목: 복리 계산기, 시간의 마법, ‘복리’ 효과를 직접 눈으로 확인하세요!

마무리: 분석은 ‘실천’입니다

투자의 세계에서 분석은 누구나 할 수 있습니다. 하지만 그 분석을 믿고 ‘실천’하는 것은 다른 차원의 문제입니다.

저는 제 분석을 토대로 제 가족의 소중한 노후 자금을 움직였습니다. 앞으로 이 연금저축계좌가 저희 부부의 은퇴 전략에 더 큰 도움이 될 것이라 확신합니다.

다음엔 제 ‘전체 투자 포트폴리오’를 종합적으로 인증하는 글로 돌아오겠습니다. 여러분의 생각은 어떠신가요? 댓글로 자유롭게 의견 남겨주세요!

⚠️면책조항

본 글은 개인의 투자 기록과 분석을 공유하는 참고용 글입니다. 사실과 다른 정보가 포함될 수 있으며, 투자의 최종 결정과 책임은 사용자 본인에게 있습니다.