안녕하세요. 설까치입니다. 🦅

2026년 현재, 글로벌 AI 산업은 거대한 지각변동의 중심에 있습니다. 지난 수년간 시장을 주도해 온 것이 LLM 학습과 GPU 중심의 ‘소프트웨어 및 반도체’ 단계였다면, 이제는 AI가 물리적 세계(Physical World)로 확장되는 ‘AI의 실체화(Embodiment)’ 단계로 진입하고 있습니다.

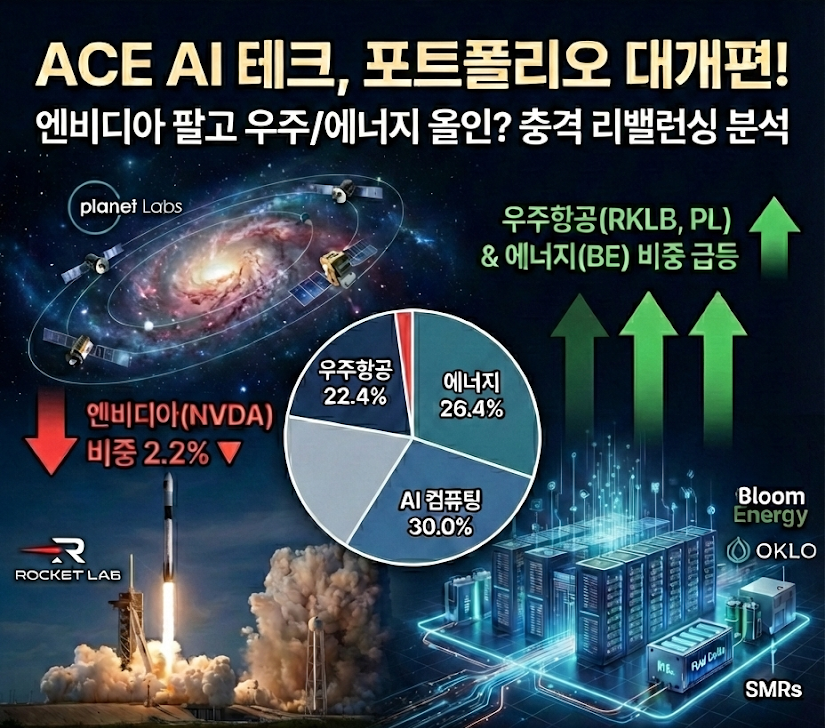

오늘 보고서는 한국투자신탁운용의 ‘ACE 미국AI테크핵심산업액티브 ETF(0118Z0)’의 충격적인 리밸런싱을 분석합니다. 엔비디아(NVIDIA) 비중을 2%대로 낮추고, 로켓랩(Rocket Lab), 블룸에너지(Bloom Energy)와 같은 ‘프런티어 인프라’ 기업을 최상위 비중으로 편입한 배경과 거시경제적 논리를 파헤칩니다.

📊 포트폴리오 대개편: 숫자로 보는 진실

많은 분들이 “진짜 엔비디아 팔고 우주항공 샀나요?”라고 물으시는데, 정답은 “YES”입니다.

2026년 1월 기준, 이 펀드는 사실상 ‘우주항공 & 에너지 ETF’로 변모했습니다.

핵심 섹터 비중 추정 (2026.01)

*상위 10개 종목 기준 재구성 데이터

주요 종목 비중 (Top Holdings)

| 순위 | 종목명 (티커) | 비중 |

|---|---|---|

| 1 | Bloom Energy (BE) | 9.6% |

| 2 | Planet Labs (PL) | 8.7% |

| 3 | IREN Ltd (IREN) | 8.7% |

| 4 | Rocket Lab (RKLB) | 8.6% |

| 17 | NVIDIA (NVDA) | 2.2% |

💡 왜 지금 ‘우주’와 ‘에너지’인가?

궤도 컴퓨팅 (Orbital Compute)

지상 데이터센터는 공간과 냉각 비용 한계에 봉착했습니다. 우주는 냉각 비용 ‘0’에 태양광 효율이 10배 높습니다. 구글의 ‘Project Suncatcher’가 그 증거입니다.

에너지 병목 (Power Bottleneck)

AI 칩보다 전기가 더 귀합니다. 전력망 연결 없이 즉시 전력을 공급하는 블룸에너지(SOFC)와 오클로(SMR)는 이제 AI 필수재입니다.

공간 지능 (Spatial Intelligence)

LLM 다음은 물리 세계를 이해하는 AI입니다. 플래닛랩스의 위성 데이터는 자율주행과 물류 AI를 학습시키는 ‘새로운 원유’입니다.

🔍 핵심 보유 종목 Deep Dive

SpaceX의 가장 강력한 대항마

로켓 발사를 넘어 위성 제조까지 수직 계열화에 성공했습니다. 2026년 데뷔 예정인 중형 로켓 ‘뉴트론(Neutron)’은 AI 데이터센터용 대형 위성 군집을 쏘아 올릴 핵심 자산입니다.

전력망이 필요 없는 데이터센터

현재 데이터센터 전력망 연결에는 3~5년이 걸립니다. 블룸에너지의 고체산화물 연료전지(SOFC)는 전력망 연결 없이(Off-grid) 즉시 설치 가능합니다. “칩보다 전기가 더 귀하다”는 판단이 반영된 1위 종목입니다.

매일 지구를 스캔하는 AI의 눈

수백 개의 위성으로 매일 지구 전역을 촬영합니다. 이 데이터는 농작물 작황, 경제 지표 등을 산출하는 AI 분석 솔루션의 기초 자산입니다. 매출의 90%가 구독 모델에서 나옵니다.

📢 설까치의 뼈 때리는 결론

SOL ETF와의 비교: “뒷북 매매 아닌가?”

솔직히 말해 실망스럽습니다. 경쟁 상품인 ‘SOL 미국넥스트테크TOP10’과 비교하면 더욱 그렇습니다. 작년 12월 초까지 두 ETF 모두 8천 원대까지 하락했지만, SOL은 반등에 성공한 반면 ACE는 여전히 답보 상태입니다. 이번 리밸런싱을 보면, SOL이 보유하던 종목들이 이제야 ACE에 편입된 느낌입니다. “이제와서?”라는 의구심과 매니저의 대응이 시장보다 한 발 늦다는 느낌을 지울 수 없습니다.

정체성 상실: “대장주 없는 핵심산업?”

기존 대장주 비중은 줄이고 종목 가지수를 늘린 것은, 본인 능력의 한계를 느끼고 ‘문어발식 확장으로 하나만 걸려라’하는 면피용 행동으로 보입니다. ETF 이름은 ‘핵심산업액티브’인데 정작 대장주(Core)는 없고 변동성 큰 중소형주만 가득합니다. 이도 저도 아닌 주식으로 변모한 것 같아 종목 교체를 심각하게 고민하게 만듭니다.

그럼에도 불구하고: 2026년 중간선거와 대응

다만, 2026년 중간선거를 앞둔 트럼프 행정부가 주식 시장 붕괴를 방치하진 않을 것입니다. 정책적인 부양책이 나올 수 있어 무조건적인 손절보다는, 반등 시 비중을 줄이는 전략도 유효해 보입니다. 이런 테마주들이 오를 땐 무섭게 오르겠지만, 현재 포트폴리오는 너무 특정 테마에 편중되어 있어 불안한 마음을 감출 수 없는 것이 사실입니다.

본 포스팅은 2026년 1월 기준 데이터를 바탕으로 작성되었으며, 특정 종목에 대한 매수/매도 추천이 아닙니다. 투자의 책임은 전적으로 투자자 본인에게 있습니다.