안녕하세요, 설까치입니다.

오늘은 지난 12월 11일(목), 한국 주식시장에서 발생한 이례적인 사건을 심층 분석합니다. 바로 ‘삼성화재 리밸런싱 사태’와 그로 인해 촉발된 ETF 투자자들의 대규모 손실입니다.

단순한 시장의 변동성으로 치부하기엔, 시가총액 7,000억 원이 넘는 거대 ETF를 운용하는 삼성자산운용의 대응 방식과 상품 구조에 명확한 한계점이 드러났습니다. 시장의 유동성 리스크(Liquidity Risk)를 고려하지 않은 기계적인 매매가 어떤 참사를 불러오는지, 이것이 명백한 구조적 한계에서 비롯된 인재(人災)인 이유를 팩트 기반으로 분석합니다.

저 또한 KODEX 금융고배당TOP10타겟위클리커버드콜(498410)을 보유한 주주로서, 이번 사태를 철저하게 해부해 보겠습니다.

1. 사건의 재구성: 10분 만에 그려진 ‘죽음의 바늘’

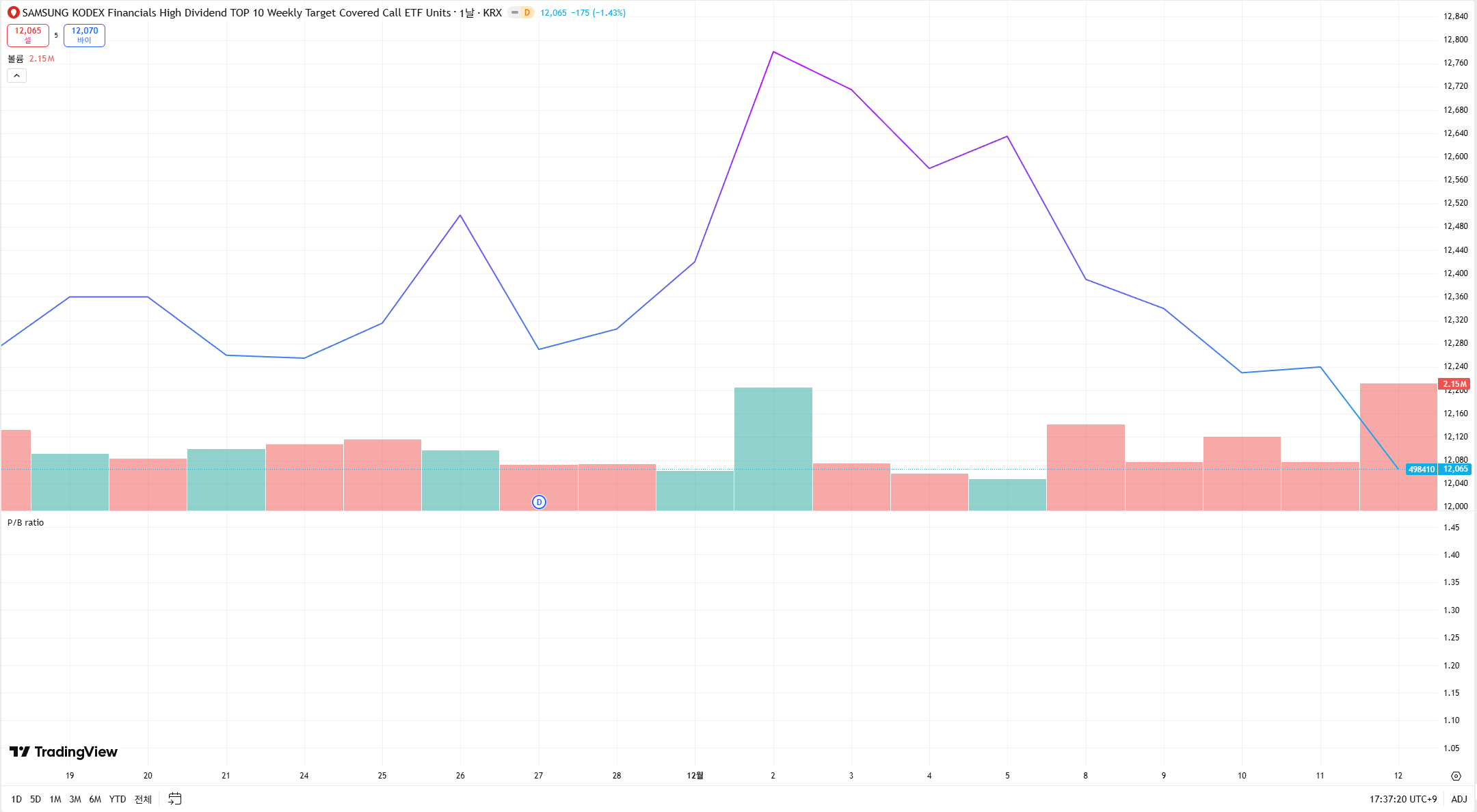

백문이 불여일견입니다. 아래 차트를 보십시오. 12월 11일 장 마감 직전 10분, 삼성화재(000810)의 주가 움직임입니다.

▲ 12월 11일 동시호가(15:20~30)에 발생한 비정상적인 폭등 (출처: 트레이딩뷰)

▲ 12월 11일 동시호가(15:20~30)에 발생한 비정상적인 폭등 (출처: 트레이딩뷰)

평온하던 주가는 동시호가 시작과 함께 수직 상승하여 +28.31%라는 경이적인 상승률로 마감했습니다. 시가총액 20조 원이 넘는 무거운 주식이 마치 작전주처럼 움직인 것입니다. 그리고 다음 날(12일), 주가는 거짓말처럼 -21% 폭락하며 제자리로 돌아왔습니다.

도대체 왜 이런 일이?

이날은 선물옵션 만기일이자 지수 정기 변경일이었습니다. KODEX 금융고배당 ETF는 지수 편입 종목인 삼성화재를 약 680억 원어치 매수해야 했습니다. 문제는 운용사가 이 막대한 물량을 장중에 분산하지 않고, 유동성이 얇아지는 ‘장 마감 동시호가’에 시장가(혹은 종가매수)로 쏟아부었다는 점입니다.

2. 피해 분석: NAV 2% 훼손의 의미

주가는 제자리로 왔지만, ETF 안에 있는 우리 돈은 돌아오지 않았습니다. 비싸게 사서 싸게 평가받는 ‘고점 매수, 저점 평가’가 확정되었기 때문입니다.

| 구분 | 12/11 (목) 종가 | 12/12 (금) 종가 |

|---|---|---|

| 삼성화재 주가 | 630,000원 (+28.3%) ETF 매수 체결가 |

494,000원 (-21.5%) 정상화된 가격 |

| ETF 영향 | 비싸게 매수 완료 (손실 확정) |

NAV 약 -2% 급락 (자산 가치 훼손) |

이 ETF의 순자산(AUM)은 약 3,500억 원(시리즈 합산 7,200억 원) 규모입니다. 이번 단 한 번의 매매 실패로 펀드 전체 자산의 약 2%가 증발했습니다. 금액으로 환산하면 약 71억 원입니다.

우리가 연 15% 분배금을 받기 위해 투자하는데, 운용사의 무능한 리밸런싱 한 번으로 1.5개월 치 월급(분배금)이 허공으로 사라진 것입니다.

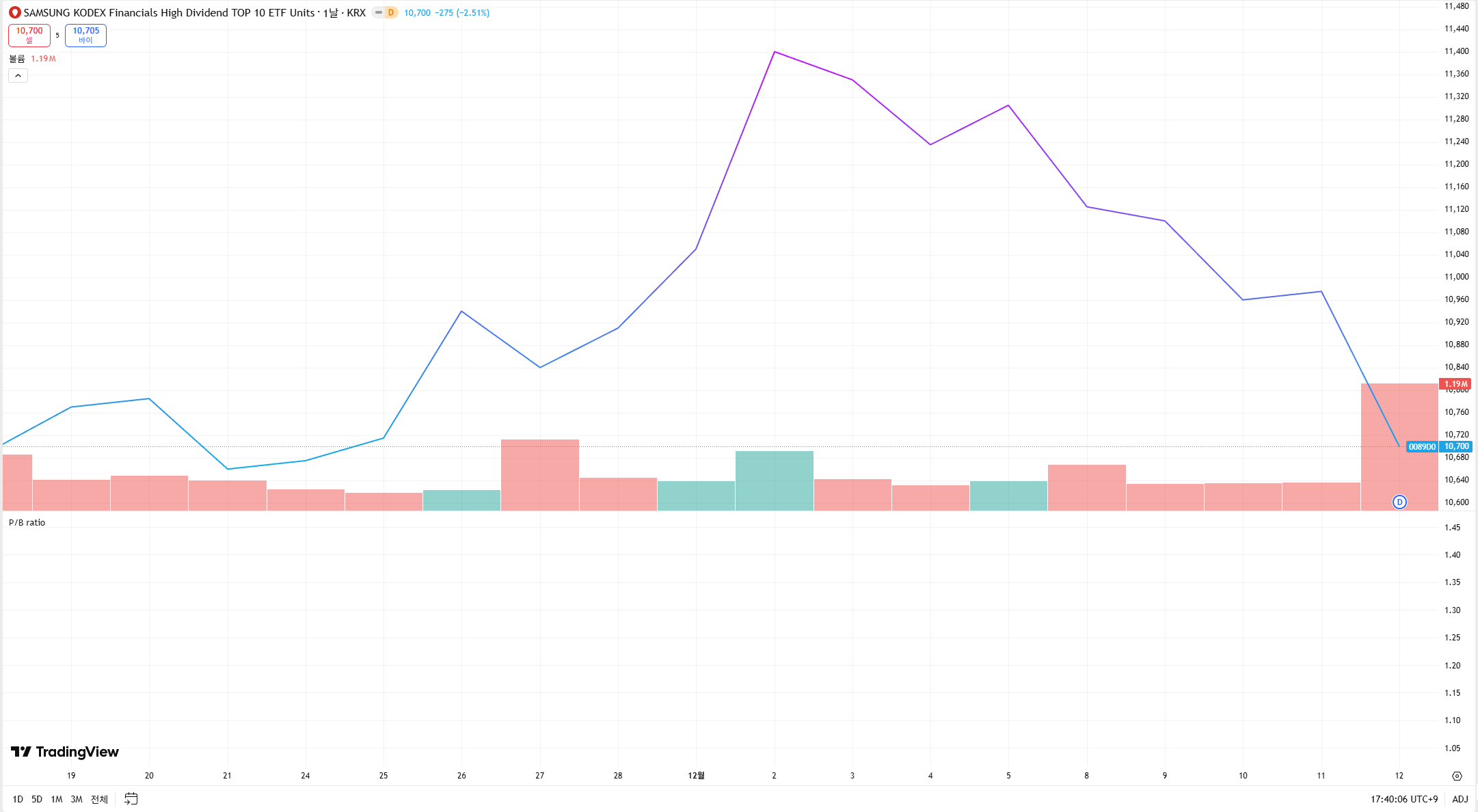

3. 형제의 비극: ‘Top 10’ 지수의 구조적 함정

피해자는 저 혼자가 아닙니다. 이번 사태의 원인은 ‘지수(Index) 리밸런싱’이었기 때문에, 같은 지수를 추종하는 형제 ETF인 KODEX 금융고배당Top10(0089D0)도 똑같은 피해를 입었습니다.

▲ (동생) 커버드콜형 ETF도 하루 만에 급락을 피하지 못했습니다.

▲ (동생) 커버드콜형 ETF도 하루 만에 급락을 피하지 못했습니다.

▲ (형) 주식형 ETF 역시 똑같은 시점에 똑같은 하락 패턴을 보입니다.

▲ (형) 주식형 ETF 역시 똑같은 시점에 똑같은 하락 패턴을 보입니다.

위 두 차트를 비교해 보십시오. 형(주식형)과 동생(커버드콜형)이 약속이라도 한 듯 12일에 동시에 무너져 내렸습니다. 이는 이번 손실이 특정 상품의 운용 실수가 아니라, 삼성자산운용이 ‘KRX 금융고배당 Top 10’ 지수를 추종하는 모든 상품에 대해 구조적으로 잘못된 리밸런싱(기계적 폭탄 매수)을 집행했음을 증명하는 결정적 증거입니다.

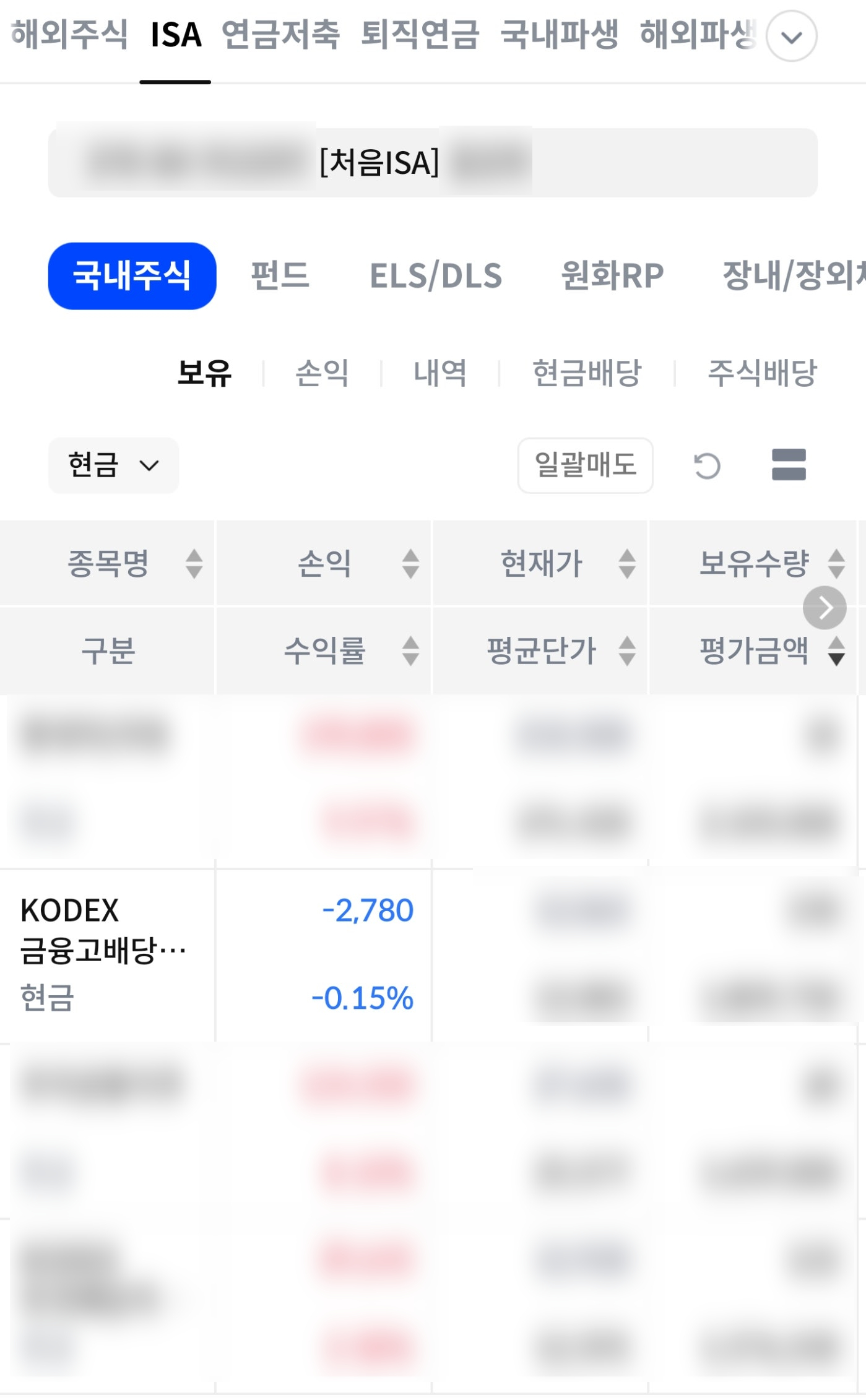

4. 설까치의 계좌 현황 (저도 피해자입니다)

저 역시 이 상품을 ISA 계좌에서 운용 중인 실제 투자자입니다. 이번 사태로 제 계좌 수익률 또한 직격탄을 맞았습니다.

▲ 설까치의 ISA 계좌 보유 현황 (2025.12.12 기준)

▲ 설까치의 ISA 계좌 보유 현황 (2025.12.12 기준)

원래 연말 결산 때 공개하려 했으나, 사태의 심각성을 공유하기 위해 미리 공개합니다. (자세한 연말 정산 리포트는 12월 말에 포스팅하겠습니다.) 보시면 아시겠지만, 안정적이어야 할 금융주 ETF에서 하루 만에 급격한 평가 손실이 발생했습니다.

5. 무엇이 문제였나? (운용사의 책임)

- 기계적 운용의 폐해: 운용사는 “지수 추적 오차를 줄이기 위해 종가 매수가 원칙”이라고 변명할 것입니다. 하지만 유동성이 부족한 상황에서 대량 주문을 내면 가격이 왜곡된다는 건 주식 초보도 아는 상식입니다. TWAP(시간가중평균) 매매나 장중 분할 매수 등 충격을 줄일 방법은 얼마든지 있었습니다.

- ‘Top 10’ 구조의 한계: 10개 종목에만 집중 투자하는 방식은 상승장엔 좋지만, 리밸런싱 때는 취약합니다. 종목 하나만 갈아끼워도 전체 자산의 10%가 움직여야 하니까요. ‘덩치는 고래인데 수조가 너무 좁은’ 구조적 결함이 드러난 것입니다.

6. 향후 대응 및 결론

📢 설까치의 제언

1. 매도는 신중하게 (Hold): 지금 파는 것은 바닥에 던지는 꼴입니다. 삼성화재 주가는 정상화되었고, 금융주 펀더멘털은 견고합니다. 분배금을 받으며 원금 회복을 기다리는 것이 현실적입니다.

2. 운용사의 책임 촉구: 0.39%라는 적지 않은 보수를 받으면서, AI 봇보다 못한 매매를 한 삼성자산운용은 투자자들에게 명확히 해명하고 재발 방지 대책을 내놓아야 합니다.

이번 사건은 “좋은 주식을 사는 것만큼, 어떻게 사느냐(Execution)도 중요하다”는 뼈아픈 교훈을 남겼습니다. 앞으로도 설성가치는 투자자들의 편에서 시장의 부조리를 날카롭게 감시하겠습니다.

[면책 조항]

본 게시물은 투자 판단을 돕기 위한 정보 제공을 목적으로 작성되었으며, 특정 종목의 매수 또는 매도를 권유하지 않습니다.

제공된 정보는 신뢰할 수 있는 자료를 바탕으로 작성되었으나 그 정확성이나 완전성을 보장할 수 없으며, 투자 결과에 대한 법적 책임의 근거로 활용될 수 없습니다.

투자의 최종 책임은 투자자 본인에게 있습니다.