안녕하세요. 설까치의 가치투자, 설까치입니다. 🦅

2026년 발표된 ㈜한화의 인적분할은 단순한 기업 구조조정을 넘어섭니다. 이는 정부의 ‘밸류업 프로그램’ 압박과 내부의 ‘승계 구도 확립’이라는 두 가지 거대한 흐름이 만나는 지점입니다.

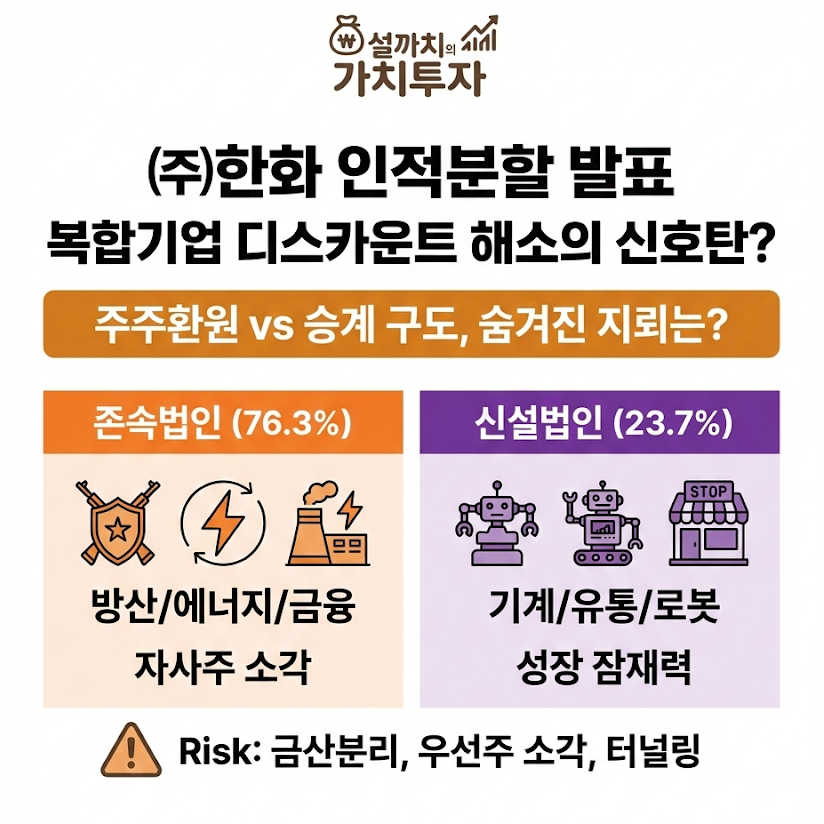

방산과 같은 고성장 산업이 저평가받는 ‘복합기업 디스카운트’를 해소하고, 김동관-김동원-김동선 3형제의 승계 구도를 명확히 하려는 한화의 정공법을 심층 분석합니다.

- 주주 친화적 결단: 단순 물적분할이 아닌 인적분할 + 자사주 전량 소각으로 ‘주주가치 희석’ 우려를 원천 차단했습니다.

- 명확해진 승계: 방산/에너지(김동관·김동원)와 기계/유통(김동선)의 분리로 3형제 승계의 큰 그림이 완성되었습니다.

- 숨겨진 지뢰: 하지만 ‘금산분리(한화생명)’와 ‘우선주 소각 가격’ 등 해결해야 할 고난도 과제(Risk)가 남아있습니다.

1. 왜 ‘인적분할’인가? (LG화학 사태와의 차이)

과거 LG에너지솔루션 사태 등으로 ‘개미 무덤’이라 불렸던 물적분할과 달리, 한화는 인적분할을 택했습니다. 이는 주주가치를 보호하는 가장 확실한 방법입니다.

- 모회사가 신설법인 100% 독점

- 기존 주주에게 주식 배정 없음

- 알짜 상장 시 모회사 가치 희석 (깡통주)

- 기존 주주에게 신설법인 주식 배정

- 분할 후 두 회사의 주가 상승분 모두 향유

- 주주가치 보존 및 시장 불확실성 제거

2. 분할 비율과 구조: 어떻게 나뉘는가?

회사는 두 개의 뚜렷한 색깔을 가진 기업으로 재탄생합니다. 순자산 장부가액 기준으로 약 7.6 : 2.4 비율로 분할됩니다.

🏢 분할 후 기업 구조 (예상 비율)

신설법인: 김동선(유통/로봇) 중심

3. 자사주 소각: ‘마법’을 불태우다

시장이 가장 환호한 포인트는 자사주 445만 주(5.9%) 전량 소각입니다. 이는 대주주의 지배력을 편법으로 강화하는 ‘자사주의 마법’을 원천 봉쇄하는 강력한 주주친화 정책입니다.

- 소각 규모: 발행주식의 5.9% (약 4,562억 원)

- 효과: 주당 가치(EPS, BPS) 즉각 상승 + 배당 여력 확대

4. 숨겨진 지뢰 (Hidden Mines): 투자자 주의사항

장밋빛 전망 이면에 도사리고 있는, 투자자가 반드시 체크해야 할 3가지 구조적 리스크입니다.

존속법인은 여전히 제조(방산)와 금융(한화생명)을 동시에 거느린 기형적 구조입니다. 공정거래법상 지주사 전환 시 금융 계열사 지분 처리 문제가 향후 큰 비용으로 돌아올 수 있습니다.

구형 우선주 소각 과정에서 매수가격 산정을 둘러싼 주주들과의 갈등이 소송전으로 비화될 가능성이 있습니다.

오너 일가가 지분 100%를 보유한 ‘한화에너지’의 승계 자금 마련을 위해, ㈜한화가 고배당 등 유리한 결정을 내릴 가능성(터널링)을 배제할 수 없습니다.

5. 향후 기업가치 전망 (Valuation)

리스크에도 불구하고, 사업의 선명성이 강화되면서 기업가치는 재평가(Re-rating)될 전망입니다.

📈 분할 후 기업가치 재평가 전망

이번 분할은 ‘지배구조 투명성’과 ‘주주 환원’이라는 두 마리 토끼를 잡으려는 한화의 영리한 수입니다.

단기적으로는 매수 관점이 유효하나, ‘금산분리’ 이슈가 불거질 때의 변동성에 대비하며 분할 기일 전후로 비중을 조절하는 전략을 추천합니다.