노후 대비 필수 계좌, 연금저축과 IRP의 결정적 차이 5가지 (납입, 인출, 세제 혜택)

연금저축계좌와 IRP(개인형 퇴직연금)는 연금계좌로서 세액공제 혜택이 있지만 가입 조건과 중도 인출의 유연성에서 차이가 있습니다. 투자 성향에 따라 두 계좌를 병행하여 활용하는 전략이 추천되며, 세액공제 한도 최대화를 고려해야 합니다.

연금저축계좌와 IRP(개인형 퇴직연금)는 연금계좌로서 세액공제 혜택이 있지만 가입 조건과 중도 인출의 유연성에서 차이가 있습니다. 투자 성향에 따라 두 계좌를 병행하여 활용하는 전략이 추천되며, 세액공제 한도 최대화를 고려해야 합니다.

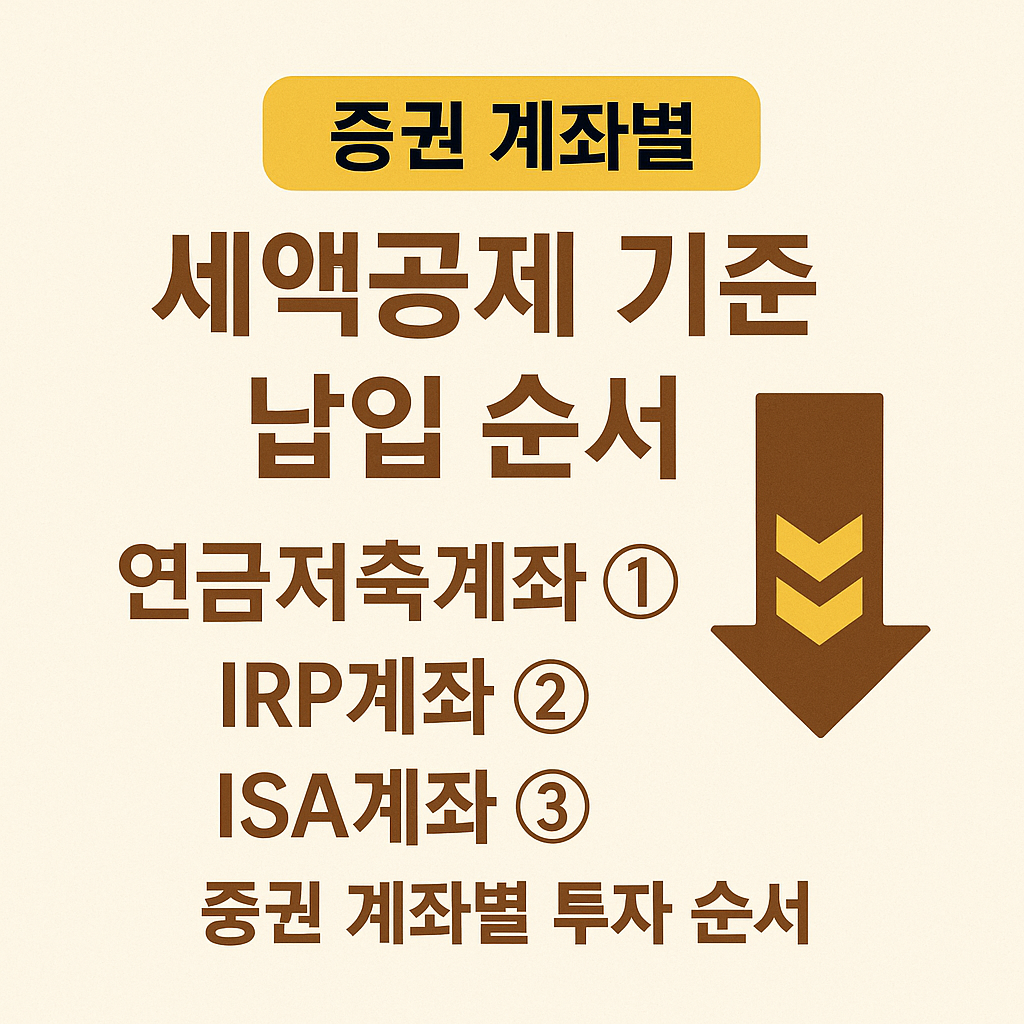

주식 투자를 시작하는 이들을 위한 세액공제 전략으로 연금저축, IRP, ISA 세 가지 계좌 활용이 강조된다. 각각의 특징과 세액공제 최대화를 위한 납입 순서가 설명되며, 개인의 투자 목표에 대한 맞춤형 전략도 제안된다. 유동성과 세금을 고려한 단계별 투자 계획이 중요하다.